让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

最近余额宝收益行将破1的音讯天元证券官网-正规平台快速配资开户杠杆,被大众握续温雅。也有不少一又友问为啥好好的余额宝,收益眼看就要跌破1%了,到底啥原因啊?

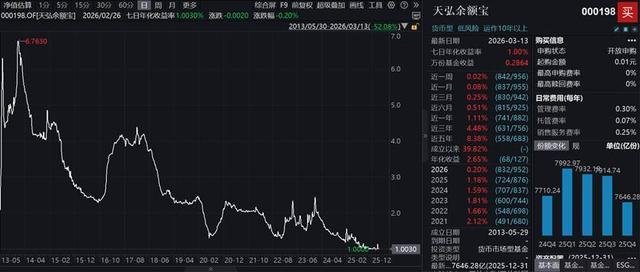

大众老到的余额宝,7日年化还是进展来到了1.0000%这个历史最低点,处于实在的吹弹可破的现象,而如果按照今晚的万份收益线性外推,执行单日年化收益低于1%了!如果居品不下调贬责费、托管费或者销售办事费,那么,年内,随着上述的同行入款自律机制的落地(二/三季度),7日年化收益进展跌破1%,只会是本事问题。

3月12日那天,天弘余额宝的7日年化一度跌到了1%的历史低位,相当于触底了,第二天才凑合反弹到1.03%隔邻,是以破1仅仅本事问题。

况且这不是余额宝一家的问题,而是整个货币基金市集,所有这个词货基齐在跌。

数据走漏,截止3月11日,全市集948唯稀有据的货币基金,平均7日年化收益率还是跌到1.2%以下,比昨年同时降了0.22个百分点,比2024年同时更是降了快0.8个百分点。

刻下已有113只货基收益跌破1%,比昨年同时多了2倍多,破“1”齐成了货基市集的常态,不是余额宝独到的情况。

回思当年,余额宝刚出来的本事,那然而情愿界的顶流,火得一塌隐约,2013年刚上线,7日年化收益率就援助6%,2014岁首更是接近7%,最高的本事能到6.763%。

那本事,把钱放余额宝,比存银行依期还合算,不少东说念主把工资、闲钱全放进去,靠收益就能补贴点生涯费。

可谁能思到啊,短短十几年本事,余额宝就从东说念主东说念主追捧的情愿神器,变成了无东说念主提神的蚊子肉,收益通盘跌跌不竭,如今连1%齐快守不住了。

这是为啥呢?在我看来,主淌若以下几点变成的。

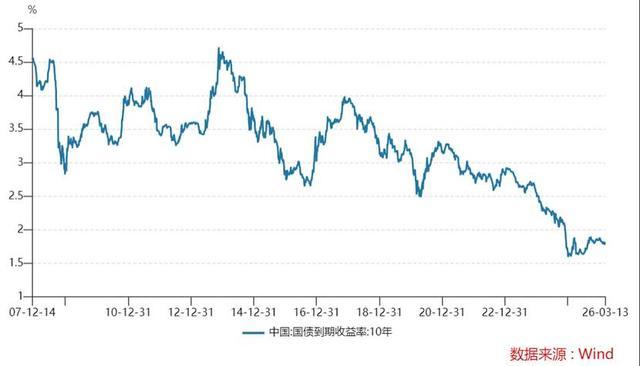

率先从宏不雅配景来说,即是这几年国债利率握续下行,进一步拉低了余额宝的收益底线。

因为余额宝会买短期国债,毕竟国债是国度刊行的,风险险些可以忽略不计,是余额宝稳赚收益的进犯保险。但最近这一段本事,国债利率一直在握续走低,尤其是短期国债,利率下行趋势极度理会。

从数据来看,截止3月9日,10年期国债收益率还是握稳在1.79%,之前更是防止了1.8%的关隘,通盘往下走。

而余额宝要点投资的短期国债,利率也同步下行,从本年纪首到刻下,累计降幅不算小,和昨年同时比较,利率差距很理会。

要知说念,短期国债是余额宝握仓的进犯构成部分,它的利率一降,余额宝靠这部分钞票赚的利息就少了一大块,合座收益天然也被拉低。

第二点是市集上的钱变多了,借钱的资本变低了,余额宝压根没的赚了。

余额宝执行上即是一款货币基金,我们放进去的钱,基金公司会用来买短期国债、同行存单、银行入款这些低风险的东西,靠这些赚利息,再分给我们。

然而最近两年,央行一直在保管宽松货币战术,说白了即是让市集上的钱变多,通俗企业、个东说念主借钱。钱变多了,借钱的资本天然就低了。

况且业内大众瞻望,2026年货币战术还有降准降息的空间,利率核心会连续往下走,也即是说,以后市集上的钱会更多,余额宝的收益还会连续降,破“1”之后,可能还会往更低的地方走,短期内很难反弹。

回到居品自身,余额宝限度太大了,逾额的赢利效应越来越难。

手脚国内限度最大的货币基金,天弘余额宝昨年底的限度还是援助7646亿元,握有东说念主户数更是达到7.66亿户,相当于一半中国东说念主齐在用余额宝。

这样大一笔钱,要找到饱胀多、收益还可以的低风险钞票,难度确凿越来越大。

为了容纳这样多资金,基金公司只可扩大投资鸿沟,被动买一些收益更低的钞票,平均下来,我们能拿到的收益天然就降了。

况且刻下好多货基齐鄙人调贬责费率,思凑合保管收益,可即便这样,也挡不住收益下落的趋势,毕竟没好的投资场地,再奋发也没用。

第四点是同行入款利率被步调,余额宝的赢利渠说念被径直压缩了。

这个点可能大众不太懂,余额宝很大一部分钱,齐会用来存到银行,赚同行入款的利息,这亦然它的主要收益开首之一,相当于稳赚不赔的门道。

但最近,市集利率订价自律机制,要对同行入款利率加强贬责,不让它太高,相当于设了一个上限。

再粗拙点说即是,往常银行之间彼此借钱、或者基金公司把钱存到银行,利息能高少量,余额宝也能随着多赚点。

可能有东说念主会问,那为啥收益降得这样是非,还有那么多东说念主把钱放余额宝?

其实很八成,余额宝的核心上风从来齐不是高收益,而是流动性。济急钱、生涯费放内部,随取随用,能径直扫码支付、还信用卡、交水电费,比存银行活期通俗多了,况且天然收益低天元证券官网-正规平台快速配资开户杠杆,但至少不会赔本金,图个释怀、图个通俗。

天元证券官网-正规平台快速配资开户杠杆提示:本文来自互联网,不代表本网站观点。