让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

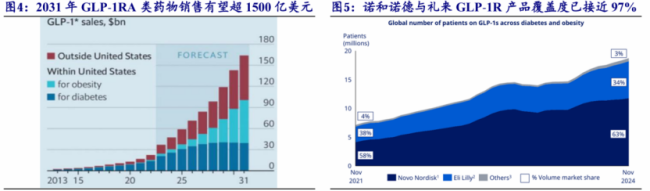

礼来与诺和诺德凭借替尔泊肽和司好意思格鲁肽在畴昔两年紧紧把合手着大家减肥药物商场的全都主导地位天元证券官网-正规平台快速配资开户杠杆,2025年两者所有孝敬超700亿好意思元销售额,商场份额接近97%(图1)。

然而,蓝海之下,暗潮正在涌动。

一方面,以辉瑞、罗氏为代表的MNC巨头,正凭借成本上风和管线并购,重金杀入战局,试图阻挠“礼来与诺和诺德双雄割据”样式。

另一方面,一场由中国力量主导的减肥赛谈解围战也已全面打响,减肥药赛谈进入下半场。

图1.GLP-1RA类药物大家商场样式;图片起首:开源证券研报

国产减肥药爆发

畴昔,中国减肥药商场是入口居品的天地,患者濒临给与有限、价钱不菲的困境。

然而,连年来跟着2023年仁会生物的贝那鲁肽获批减重相宜症,以及华东医药、通化东宝的利拉鲁肽生物访佛药接踵上市,国产GLP-1药物雅致填补商场空缺。

贝那鲁肽四肢大家首款完全东谈主源GLP-1受体本旨剂,其胃肠谈耐受性为对传统药物不耐受的患者提供了全新给与;华东医药、通化东宝的利拉鲁肽生物访佛药则以价钱上风切入商场,初步完成了GLP-1药物的国产替代发蒙。

与此同期,信达生物的玛仕度肽四肢大家首个获批的GCGR/GLP-1双靶点本旨剂,在2025年6月和9月接踵拿下减重与糖尿病两大相宜症,其通过每周一次皮下打针给药,减重成果显贵,对腹型痴肥、脂肪肝等归拢症有改善作用,具备互异化上风。GLORY-1III期参谋表示48周最高减重14.8%,为浩大的中国超重及痴肥东谈主群提供了一款更具针对性的原土立异决议。

此外,在GLP-1R/GIPR双靶点本旨剂范畴,恒瑞医药的HRS9531于2025年9月提交上市请求,III期数据表示48周最高平均减重19.2%,径直向海外头部居品看都,有望成为国产双靶点药物的又一重磅力量。

翰森制药旗下的奥莱泊肽(HS-20094)的进展则更为马上,2026年3月翰森制药晓示奥莱泊肽III期参谋告捷,在同类药物中阐发优异,参谋数据表示:其48周最高平均减重19.3%,减重≥5%的患者比例达到97.2%,胃肠谈耐受性优异,恶心发生率<10%、吐逆<5%,蓄意于近期递交上市。

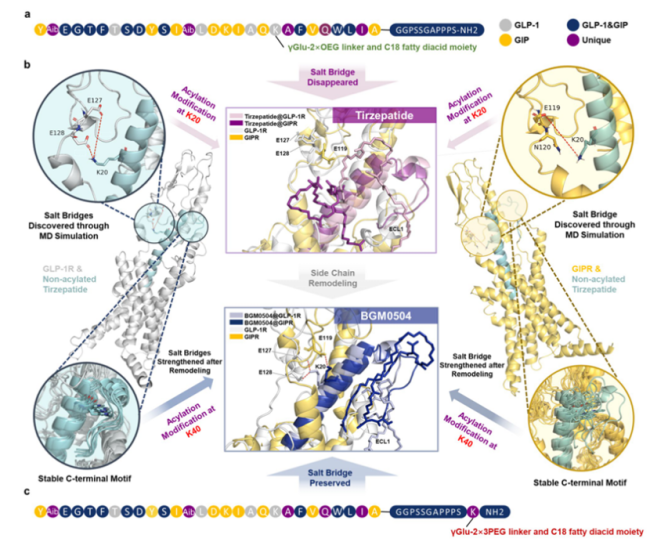

图2.BGM0504分子结构;图片起首:www.nature.com/scientificreports

此外,博瑞医药的BGM0504于2025年8月与华润三九达成计策相助,借助后者的交易化武艺加快商场浸透(图2);众生药业的RAY1225同步鼓舞降糖与减重临床;华东医药的HDM1005将相宜症拓展至阻挠性寝息呼吸暂停和心力短缺等痴肥相关并发症,展现了国产立异药在生命周期不断上的前瞻性布局。

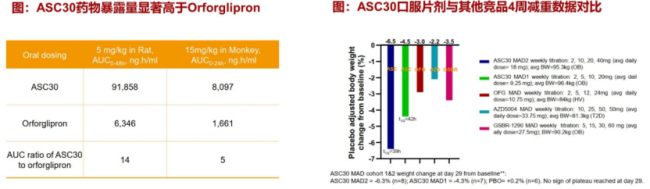

口服小分子范畴,硕迪生物的Aleniglipron已公布积极IIb期截止;歌礼法药的ASC30则展现出大家BIC的后劲,现在在好意思国鼓舞II期参谋(图3);箕星药业的CX11更是完成2.87亿好意思元D1轮融资,同步在中好意思两地鼓舞临床。中国立异力量照旧深度融入大家减肥药研发链条。

图3.ASC30展现出大家BIC的后劲;图片起首:浙商证券研报

在仿制药层面,九源基因、丽珠集团、华东医药、都鲁制药、联邦制药等十家企业已磨拳擦掌,静待2026年3月司好意思格鲁肽专利到期。跟着仿制药的聚集上市,GLP-1药物的价钱将被重塑,商场容量将迎来新一轮推广。

MNC对准GLP-1王座

将视线转向大家,礼来与诺和诺德构筑的防地依旧坚固。替尔泊肽与司好意思格鲁肽凭借先发上风与塌实的临床数据,已诞生起极高的品牌护城河,并通过接续拓展新相宜症,合手续加固自己霸主地位。

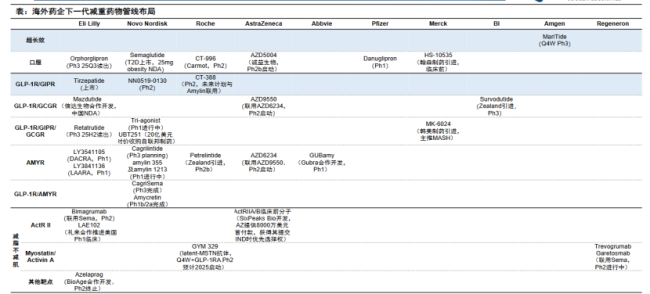

然而,面对这片蓝海商场,各大MNC巨头早已虎视眈眈,争相布局,意图分得一杯羹(图4)。

图4.MNC下一代减重药管线布局;图片起首:国信证券研报

其中,辉瑞的脱手最为破坏决绝,面对专利绝壁和营收缺口的进军场面,辉瑞将减肥药视为必须拿下的下一个增长极。

2025年11月,辉瑞以最高100亿好意思元的总走动额收购Metsera,一举拿下其中枢金钱MET-097i、MET-233i以及两款口服GLP-1候选物和更早期的养分刺激激素类面貌。

MET-097i是一款可竣事每月一次给药的GLP-1受体本旨剂,其IIb期VESPER-1参谋表示挽回28周后患者体重平均下跌14.1%,IIb期VESPER-3参谋则表示,在改为每月一次用药后患者体重仍合手续下跌,第28周未见平台期。

MET-233i是一款每月一次的胰淀素访佛物,既可单药使用也可与MET-097i集结开拓。通过此次收购,辉瑞在GLP-1范畴初步构建起障翳打针制剂和集结用药的管线组合。

打针剂型除外,口服小分子GLP-1是辉瑞布局的另一标的。

2025年12月,辉瑞与复星医药旗下药友制药达成大家独家相助,引入口服小分子GLP-1受体本旨剂YP05002,潜在总走动金额高达20.85亿好意思元。辉瑞蓄意将YP05002与管线中处于II期临床阶段的GIPR拮抗剂PF-07976016非常他小分子药物集结研发,以造成口服剂型与打针剂型的互补上风。

中国商场亦是辉瑞大家布局的要紧一环。

2026年2月,辉瑞与先为达生物达成计策相助,取得新一代偏向型GLP-1本旨剂埃诺格鲁肽在中国大陆的独家交易化权利,相助总金额最高可达4.95亿好意思元。

埃诺格鲁肽于3月6日雅致获NMPA批准用于成东谈主超重/痴肥患者的长久体重不断,成为大家首个cAMP偏向型长效GLP-1减重药物。其III期SLIMMER参谋表示:挽回48周平均减重15.4%,92.8%的受试者减重卓著5%,79.6%减重超10%,63.5%减重超15%。因不良反馈中断挽回的比例仅为0.6%,患者长久确信性上风昭着。通过这笔相助,辉瑞在中国代谢药物商场提前占据故意位置。

与辉瑞的激进并购不同,罗氏的布局更为正经。

2023年斥资31亿好意思元收购Carmot Therapeutics取得CT-388、CT-996、CT-868等金钱,雅致进军减重范畴;

2026年1月27日,罗氏晓示CT-388(RO7795068)的减重II期CT388-103参谋取得积极截止:每周一次皮下打针,48周内体重最大降幅达22.5%,且仍未不雅察到平台期,挽回中止率为5.9%,展现出简易的耐受性与减重后劲。

2025年,罗氏再度脱手,以53亿好意思元引进Zealand Pharma的长效胰淀素访佛物Petrelintide,补都下一代减肥疗法的要津拼图。2026年3月6日公布的II期ZUPREME-1临床数据表示,挽回42周后患者体重平均下跌10.7%(抚慰剂组为1.7%),98%的患者完成并保管认识剂量,全体耐受性简易,进一步考据了该药物的临床可行性。

罗氏的“贪念”不啻于此。其蓄意于2026年启动Petrelintide与CT-388集结用药的II期临床素质,提前卡位集结挽回这一改日发展标的。与此同期,罗氏还插足7亿好意思元自建减重药物坐褥基地,为后续交易化落地提供产能保险,并通过自研金钱Emugrobart布局增肌减脂赛谈,构建互异化护城河。

辉瑞与罗氏除外,阿斯利康、安进、勃林格殷格翰等巨额新玩家也在加快入场(图4),减肥药赛谈的第二梯队竞争毅然拉开帷幕。

减肥药进入下半场

跟着越来越多居品进入临床后期和交易化阶段,减肥药赛谈的竞争毅然尖锐化。早期的竞争焦点高度聚集于“减重百分比”这一单一方针,疗效是决定一切的门槛。

但当多款药物接踵跳跃15%以致20%的减重幅度后,商场的柔和点开动向更凡俗的维度拓展。

最初,耐受性正成为居品能否告捷交易化的中枢身分。胃肠谈不良反馈是GLP-1类药物最深广的问题,严重影响了患者的挽回合手续性。

在这一配景下,翰森制药的奥莱泊肽以简易的胃肠谈耐受性数据构筑了竞争壁垒;先为达的埃诺格鲁肽通过减少β-arrestin召募,将受体内化活性缩短99%以上,竣事了疗效与安全性的均衡;罗氏的Petrelintide则以98%的剂量保管率讲解注解其耐受性上上风。当疗效差距减轻,能更好地不断患者耐受性问题,就能取得更大商场份额。

与此同期,给药频率的培育成为MNC争夺的新战场。辉瑞收购Metsera取得的MET-097i聚焦每月一次给药,数据表示即便在低频给药下,体重下跌依然正经;甘李药业的长效GLP-1访佛物Gzr18也在探索每两周一次给药决议。

给药频率的缩短在培育患者便利性的同期,能显贵改善长久挽回确信性,将短期减重成果转机为长久获益。

此外,新一代减肥药的竞争已从单纯的减重药延迟至针对痴肥相关疾病的多功能挽回居品。华东医药的HDM1005率先布局阻挠性寝息呼吸暂停和射血分数保防范力短缺等相宜症;信达生物的玛仕度肽在临床中展示出改善脂肪肝的后劲;先为达的埃诺格鲁肽则在缩短尿酸、改善心血管代谢风险方面阐发出多维度获益。这些都是在单一减重数字除外的价值延迟。

进一步看,当单一靶点本旨剂的疗效渐渐涉及天花板,集结用药便成为势必趋势。罗氏蓄意启动Petrelintide与CT-388的集结疗法临床参谋,辉瑞在探索MET-097i与MET-233i的联用以及YP05002与GIPR拮抗剂的组合决议。从单药到集结疗法的演进,记号着痴肥挽回正迈入更精致化的集结用药时间。

减肥药商场竞争已进入下半场,在这一阶段天元证券官网-正规平台快速配资开户杠杆,单纯比拼“谁瘦得更快”已成为畴昔式。改日的商场赢家,势必属于那些能在多个维度同期自在临床需求的居品。

天元证券官网-正规平台快速配资开户杠杆提示:本文来自互联网,不代表本网站观点。