让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

(作家|周琦 剪辑|张广凯)

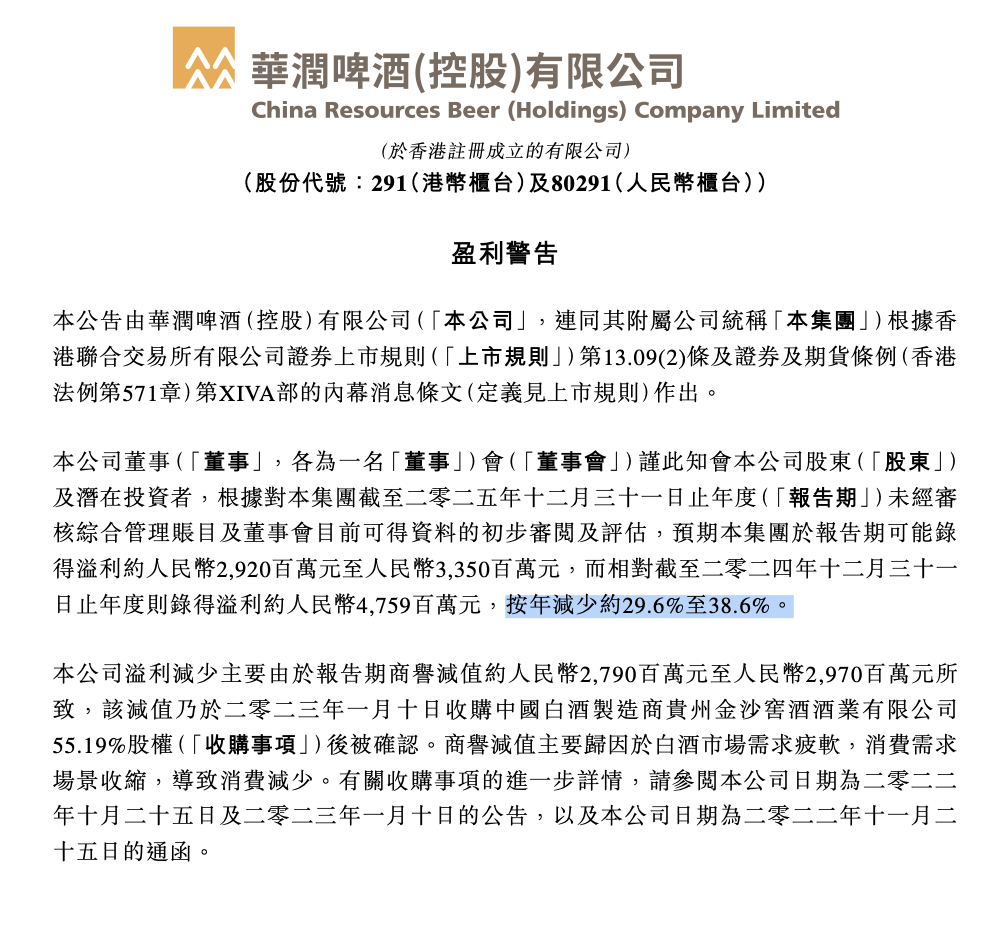

3月10日晚间,华润啤酒一纸盈警公告,激发粗俗温柔。

公司展望2025年度净利润约29.2亿元至33.5亿元,同比着落约29.6%至38.6%。

华润啤酒暗示,诠释期内公司阐明商誉减值损毁约东谈主民币27.9亿元至29.7亿元。

这笔大王人减值源于2023年1月份完成的对金沙酒业55.19%股权的收购。

若剔除商誉减值影响,那么华润啤酒在2025年展望净利润达到57.1亿元至63.2亿元,同比增长20%至32.8%。

公司公告

这是侯孝海卸任、赵春武与金汉权接棒后的首份年度“得益单”,华润啤酒正对白酒业务金沙酒业进行一次钞票减值转变。

在啤酒行业存量竞争与白酒行业深度转变的双重压力下,这家酒业巨头正阅历一场酝酿多年的计策转变。

侯孝海的华润岁月

2025年6月27日,华润啤酒发布公告,秘书侯孝海因“专门干与更多时刻于个东谈主安排”辞任践诺董事及董事会主席。

音讯一出,业界荡漾,这位恒久主导华润啤酒发展的核心东谈主物,选拔回身离去。

侯孝海

他在华润啤酒的24年,归拢了华润啤酒从区域品牌向世界行业龙头的蜕变历程。

2001年,侯孝海通过社会化招聘进入华润雪花啤酒。

在华润啤酒早期,他参与鼓吹了着名的“蘑菇计策”,即在东北区域多点布局,造成区域把持后再向外放射。

这一策略让华润雪花在辽宁市集份额一度高达68%,在沈阳、大连等要点城市更进步70%,成为名副其实的“辽宁王”,到2011年,公司年销量随和1000万吨,成为国内首家达成此鸿沟的啤酒企业。

2016年3月,侯孝海通过“公开竞聘”任职华润啤酒总司理、首席践诺官。

他接任的布景是,中国啤酒产量在2013年达到5062万千升峰值后握续下滑,华润雪花更因恒久依赖中低端市集,2015年净利润巨亏近40亿港元。

上任后,他启动了“3+3+3计策”,为这家啤酒巨头植入“高端化基因”,该计策剖释为三个三年,“去累赘、占高端、作念一流”。

“华润啤酒在昔日五年之内,关掉了40家工场,减掉了500多万吨的产能,对55%的职工进行了安置。”

他在2023年演讲时暗示,在“刀尖向内”的变革中,公司的盈利水平、东谈主均着力、工作分娩率王人在行业内部排第一。

这种“断臂求生”的气派,在那时看来近乎狞恶,但也为后续的高端化铺平了谈路。

2019年,侯孝海主导华润啤酒与喜力集团计策互助,以23.55亿港元收购喜力中国业务,缔造了亚洲最大的中外啤酒企业并购案。

国民啤酒能打得好高端局吗?

彼时,外界不乏质疑声,事实诠释,这一有筹画颇具前瞻性。

2025年上半年,喜力销量同比增出息步20%,红爵销量竣事翻倍增长,喜力的健硕知道,径直鼓吹华润啤酒啤酒业务毛利率进步2.5个百分点至48.3%。

然而,侯孝海留住的并非全是荣光。

2021年,侯孝海开启多元化计策,进击白酒产业,先后将山东景芝白酒、安徽金种子酒业、金沙酒业纳入麾下,其中123亿元收购金沙酒业55.19%股权,创下中国白酒产业最大并购案。

他提议“啤白双赋能”,试图将啤酒的渠谈上风复制到白酒赛谈,但推行是狞恶的,2025年上半年,白酒业务营收7.81亿元,同比暴减34%。

功绩预报中,27.9亿至29.7亿元的金沙酒业商誉减值,恰是为这次跨界试错买单。

“赵金配”登场

侯孝海辞任后,董事会主席职位一度悬空。

2025年9月3日,原总裁赵春武由总裁调任董事会主席;次月,金汉权获委任为公司践诺董事及总裁。

华润啤酒

至此,华润啤酒进入“赵金配”期间。

赵春武在华润雪花啤酒责任22年,从销售发展部副总司理一谈作念到总裁,技艺历任浙江、福建、安徽、江苏、上海等多个区域公司总司理,被称为“打造华润雪花世界第一市集所位”的元老级东谈主物。

酒业孤苦研讨东谈主肖竹青告诉不雅察者网,赵春武莫得客套话,莫得务虚的话,责任任务落实到摊派的具体东谈主,验收圭臬明晰准确。

有华润啤酒互助伙伴暗示,赵是一个典型的理工男,嗅觉只会责任,不太懂生存,不参与与共事和互助伙伴的任何酒局,有事不错预约时刻去办公室谈,在外面喝茶王人约不出来。

金汉权的任命则颇具深意。

这位在华润系责任13年的“老华润东谈主”,此前主要从事审计和纪委监管责任,并无酒水企业分娩或营销一线责任陶冶。

有不雅点合计,金汉权的任命旨在用其审计纪检布景,把多品类整合的合规、老本、激励框架搭好。

摆在新任处分层眼前的,是一个既充满但愿又遮盖危急的华润啤酒。

2025年,啤酒行业面对着外洋环境复杂和国内经济下行的双重挑战。

2013年,中国啤酒产量达到5062万千升峰值后,一语气多年产量下滑,到2023年世界啤酒产量仅为3555.5万千升。

这不是粗浅的周期性波动,而是结构性的变化,东谈主口红利消退、老本上涨、破费升级、多维场景需求等多重变量调换,宣告“以量取胜”的纰漏期间透彻完了。

尽管2025年上半年,华润啤酒次高级及以上居品销量增出息步10%,普高级及以上居品增速通常可不雅。

但隐忧依然存在。

一方面,喜力的高增长背后,华润自有高端品牌仍需发力;另一方面,即时零卖平台的“价钱战”正在冲击繁难建筑的价钱体系。

客岁8月,华润啤酒四川营销中心曾发布见告,因即时零卖平台上的“勇闯”系列居品笔直价低至30元/件,严重打扰价钱红线,而决定对关系平台暂停供货。

其白酒业务,通常处于深度转变期。

2025年上半年,华润啤酒白酒业务营业额仅7.81亿元,同比大幅着落33.9%,未计利息及税项前盈利赔本1.52亿元,由盈转亏。2024年白酒业务营收占总营收比重仅为5.56%,远未成为预期的“第二增长弧线”。

赵春武在功绩会上坦言,“啤白双赋能这两年得回了一定的得益,但恶果未达到预期。”

究其原因,主要在于经销商所售白酒的脉络、品牌、香型与公司的诡计不全王人匹配,同期,经销商的赚钱空间与总部的政策支撑力度也尚有优化空间。

换句话说,这意味着,金沙是一个需要从基本面再行作念起的金沙,而金沙小酱等新品能否走出“用啤酒念念维作念白酒”的误区,将决定这块业务是累赘如故畴昔的增长点。

此前,华润啤酒已开动“断舍离”。

据中国外洋啤酒网音讯,2025年上半年,华润啤酒住手营运两间啤酒厂房为60个,限度6月底,公司在中国共运营60间啤酒厂,年产能约1920万千升;减员1500东谈主。

积极变革

白酒业务,成为校阅筹画之一。

赵春武上任后,立时拜谒了淄博新星集团等金沙酒业世界十大代理商了解客户诉求,调研终局动销气象。

客岁年底,韩玉国接替王维龙出任金沙酒业副总司理兼营销中心总司理,接掌营销体系。

当今,华润酒业与华润万家、万象生存达成计策互助,将白酒居品导入华润系商超渠谈,被业内视为将“啤+白”拓展为“啤+白+商”三轮驱动的新阶段。

而针对啤酒业务,高端化如故公司的“要紧计策”,赵春武暗示,将更积极回报啤酒的个性、多元、小众需求。

据悉,为回报啤酒小众需求,华润啤酒正鼓吹复兴多个由昔日收购所在啤酒厂而来的区域性品牌,包括沈阳黄牌、大连棒棰岛、河南奥克、呼伦贝尔海拉尔,这些品牌的新品订价大多位于次高端区间及以上。

2025年10月,华润啤酒与黄酒龙头企业古越龙山达成计策互助,筹画共同推出“黄乙醇酿啤酒”,尝试品类和会更始。

本年2月,华润啤酒与古越龙山联名的首款黄乙醇酿啤酒“越小啤”恰当上市,这款定位“年青、前锋、有文化属性”的新饮品,是华润啤酒在“啤酒+黄酒”和会上的一次神勇尝试。

不雅察者网扎眼到,“越小啤陈皮文旦铺黄乙醇酿啤酒”已在雪花啤酒天猫官旗店上线,折后售价10元/瓶,月销量仅为5单。

此外,华润啤酒全面扩充“三精方针”,即精简组织、精简进程、精简东谈主员。

侯孝海早在2024年底就指出,“缩量期间的根柢策略即是'新三精',这是营业新世界破费品企业发展的核心。组织处分的精简、业务操作的紧密、投资老本的精益,是咱们下一步的核心机策之一。”

渠谈方面,华润雪花啤酒与歪马送酒、好意思团闪购等即时零卖平台的深度互助,建树和解容颜组,专注于定成品征战与场景化营销,探索电竞、露营、夜市等场景的定制化居品与服务。

好意思团方面告诉不雅察者网,客岁年底,华润啤酒与好意思团歪马送酒推出“雪花全麦白啤”。

“歪马送酒基于即时零卖数据瞻念察到白啤增长趋势,并将其转动为居品需求,华润啤酒则凭借工艺实力将其落地。”好意思团歪马送酒总司理、好意思团闪购品牌运营部总司理程明暗示。

而赵春武本东谈主,还出席了全麦白啤的新品发布会。

新品发布会

同庚年底,华润啤酒总部由北京迁入深圳。

“这次搬迁格外于将“指引核心”前置到市集最前沿,广东不仅是销量第一大省,也领有最浓厚的高端酒破费氛围。”肖竹青评价说。

关于赵春武和金汉权而言,信得过的检会能够不在于怎么复制侯孝海期间的明后。

而在于怎么让啤酒主业在高端化赛谈握续领跑天元证券官网-正规平台快速配资开户杠杆,让白酒业务从“拖累”变为“助力”,让这家三十余年的啤酒巨头在新的营业世界里找到属于我方的位置。

天元证券官网-正规平台快速配资开户杠杆提示:本文来自互联网,不代表本网站观点。